Nouvelles financières

- Détails

Le temps

Dans cette vie, le temps est très précieux. Même s'il y a du temps pour jouer, du temps pour travailler, du temps pour s'amuser, du temps pour aimer, etc. Et lorsqu'il est perdu, il est impossible de le retrouver, et c'est pourquoi le temps est si précieux. Le placement ne consiste pas vraiment à profiter de la vie, mais plutôt à planifier l'avenir et laisser le temps faire son œuvre.

Voici un tableau illustrant la valeur future d’un dépôt unique de 1 000$ selon différents taux de rendement annuels :

| Années | 5 % | 10 % | 15 % | 20 % |

| 5 | 1 276 $ | 1 611 $ | 2 011 $ | 2 488 $ |

| 10 | 1 629 $ | 2 594 $ | 4 046 $ | 6 192 $ |

| 20 | 2 653 $ | 6 727 $ | 16 367 $ | 38 338 $ |

| 30 | 4 322 $ | 17 449 $ | 66 212 $ | 237 376 $ |

| 40 | 7 040 $ | 45 259 $ | 267 864 $ | 1 469 772 $ |

Voici un tableau montrant l’évolution d’un placement de 1 000$ chaque année selon les différents taux de rendement annuels :

| Années | 5 % | 10 % | 15 % | 20 % |

| 5 | 5 802 $ | 6 716 $ | 7 754 $ | 8 930 $ |

| 10 | 13 207 $ | 17 531 $ | 28 002 $ | 31 150 $ |

| 20 | 34 719 $ | 63 002 $ | 117 810 $ | 224 026 $ |

| 30 | 69 761 $ | 180 943 $ | 499 957 $ | 1 418 882 $ |

| 40 | 126 840 $ | 486 852 $ | 2 045 954 $ | 8 812 629 $ |

Investir consiste à renoncer à la consommation aujourd'hui afin de pouvoir consommer plus tard. Peu importe le nom que vous lui donnez, petit coussin, bas de laine ou fonds de retraite, l'idée consiste à épargner aujourd'hui en fonction de l'avenir. Mais investir est idéalement une démarche qui dure toute votre vie, et non seulement un court intervalle de 10 ans. Si vous y pensez bien, la réalité est que 40 ans correspond davantage à l'horizon de placement de la plupart des investisseurs. Même si vous attendez jusqu'à 40 ans pour commencer à investir, vous prévoyez probablement vivre encore un autre 40 ans.

Même si un investisseur a 60 ans, son horizon de placement doit être d'au moins 30 ans – ce qui peut sembler paradoxal pour plusieurs investisseurs. Mais s'il est suffisamment chanceux pour atteindre l'âge de 90 ans, ne serait-il pas bête de manquer d'argent juste parce qu'il croyait mourir plus jeune? Avec un horizon de placement de 30 ans et plus pour une personne de 60 ans, il apparaît ridicule de s'affoler devant un peu de volatilité, particulièrement lorsque nous constatons la longueur réelle de l'horizon de placement de la majorité des investisseurs.

Article écrit Par Geoff MacDonald, gestionnaire de portefeuille d’Edgepoint

- Détails

L’année 2015 avait très bien débutée pour les placements, mais les marchés ont baissé dans les 6 derniers mois de l’année. La bourse canadienne a terminé l’année à -9%. Pendant ce temps, un de nos gestionnaire préféré « NordOuest Actions Canadiennes » terminait l’année à +1%. La sélection de bons gestionnaires sera déterminante pour l’obtention de bons rendements dans le futur.

Sur les marchés mondiaux, nous avons profité de l’appréciation du dollar américain et des placements en Europe pour réaliser des gains.

Du côté des obligations, les rendements ont été peu élevés car les taux d’intérêts sont très bas partout dans le monde et on s’attend à une légère hausse des taux d’intérêts. Les obligations d’entreprises devraient générer de meilleurs rendements au cours des années à venir car leur rendement à l’échéance est plus élevé.

Au global, les portefeuilles de nos clients ont été en hausse en 2015. Il s’agit d’une année moins profitable que les 6 dernières années, mais il faut regarder les gains que nous avons réalisés à long terme.

Pour votre CÉLI, le montant de 2016 est de 5500$. Il est intéressant d'investir dans vos REER et CÉLI présentement afin de profiter de la baisse de la bourse au cours des premiers jours de 2016. Ne tardez pas afin de profiter des spéciaux d’après les fêtes!

- Détails

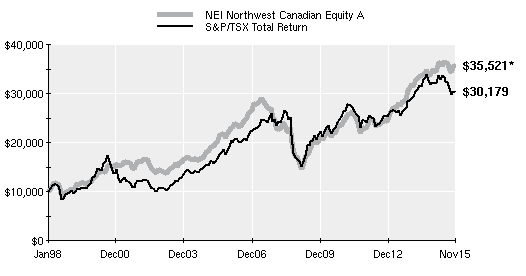

Vous savez que nous aimons le gestionnaire du fonds NordOuest depuis nos débuts dans le domaine financier en 1998. La méthode de sélection des actions (Valeur économique ajoutée) associée à un processus rigoureux ont permis au gestionnaire Richard Fogler de réaliser d’excellents résultats. Le tableau suivant présente la croissance de 10 000$ investi en janvier 1998.

http://www.theglobeandmail.com

Malgré les fluctuations à court terme, 10 000$ investi en 1998 vaut maintenant 35 521$. Ce qui est 5000$ de plus qu’un investissement dans l’indice boursier canadien.

M. Fogler est présentement optimiste, il détient dans son portefeuille des actions d’entreprises sous-évaluées. Nous continuons d’investir dans ce fonds afin de faire croître vos actifs.

- Détails

Vous avez des interrogations au sujet de la conception d’un testament. Vous avez des questions sur les différents types de testaments, les « trousses testamentaires », les modifications que l’on peut y apporter ou la fréquence à laquelle il faut les réviser? Voici un résumé des réponses à vos questions concernant le testament.

- Détails

Vous pouvez prendre un certain nombre de mesures pour simplifier votre succession. Ces 9 étapes vous guideront tout au long du processus, mais votre planificateur financier pourra vous aider.

418-622-2006 | 1-855-922-2006 | prichard@investiafinance.com

Politique de traitement des plaintes

Tous droits réservés © Investia Finance